¥�а��걨�����跢���������ͻ�ů �̰��г�����Ի���_������Ѷ_����������

2019�귿�ز��г��ܽἰԤ��

�����֡��̰��г���

06 �� ���� ���ϰ�����ֻ�ů

�����ͷ��г��ɽ�������

��������ɽ�ռ���»� �ͼ������ܵ��г�����

С����ռ���»�

�۸�ƽ�ȸ��跢�� �۶γɽ�ռ���»�

���Ԣ��չ�Ż� ����ȶ��ر���С���»�

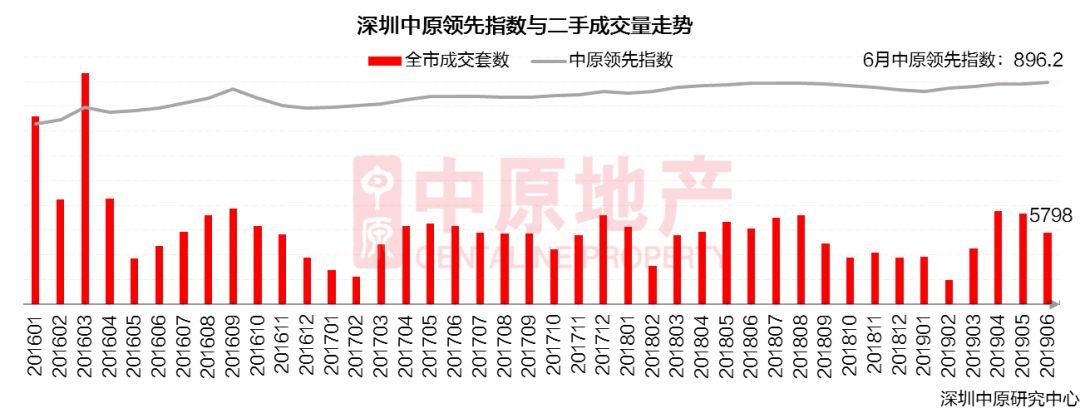

�ϰ�����ֻ�ů2019���ϰ���ȫ�ж���סլ���ɽ�31160�ף����Լ256.4��ƽ������������ֱ��2018���ϰ����»�7.5��7.4%����2018���°��������0.8%���ϰ������סլ�۸�52543Ԫ/ƽ����ȥ���������4.2%����ȥ��12������1.9%��

�����Ͽ����ϰ������ش����߳�̨��������ȥ�����ǵ��ط��ɣ�Ԥ��ת��֮�������滮��Ҫ��̨���г��ɽ�Ѹ�ٻ�ů��ȥ���°�����ֳ��������ۻ��˴����Ĺ�������Ҳ�����õ��ͷš�3�¹������������»���������Ҳ�����ս�������ס�����������۲����Ĵ���У�Ȼ��������ᡢ���С�������������᷿ס���������ز��ʽ�ܿؼ�ǿ���г��ɽ������С�

�Ӹ��µ������������ϰ���1��2���ܵ�����Ӱ�죬�ɽ�����Ȼ��Ϊ���ԣ������г�Ԥ���Ѿ���ʼת�䣬��Χ�Ѿ�����������3�·ݣ�ȥ��ѹ�ֵ������ͷţ������Ͷ�ʿ��볡��Ϊ�������ɽ��ﵽ���塣�������������������Χ������Ӱ�죬�г��ع����ԣ��ɽ����»�����Ȼ�������������ӳ٣�������������û�иı䡣

���ϰ��������ֲ����������ڳɽ�ռ����ߣ����Ϊ����������ռ�ȶ��������ɡ����ӱ仯�������������ڡ�����������ռ�ȶ�����������������������ɽ����������ռ�ȶ����»����ϰ����լת�䣬�·���լ��Ŀ��ȥ�����Խ��£�����Ҳ�Թ���̬��Ϊ�����ɽ����������������̸��ܵ���ע����ˣ��ͼ�����ı��������ڡ�����ɽ�ռ�ȷ�������

������ɽ����ƿ��������ɽ�����2018��ֹ�������������Ȳ������ϰ�����Ȼ�г���������ֻ������ͱ�������ȥ��ȫ��ɽ���50%������������Ȼ����С�����ɽ������dz����ԣ��ϰ���ɽ��Ѿ��ӽ�ȥ��ȫ��ɽ���60%��

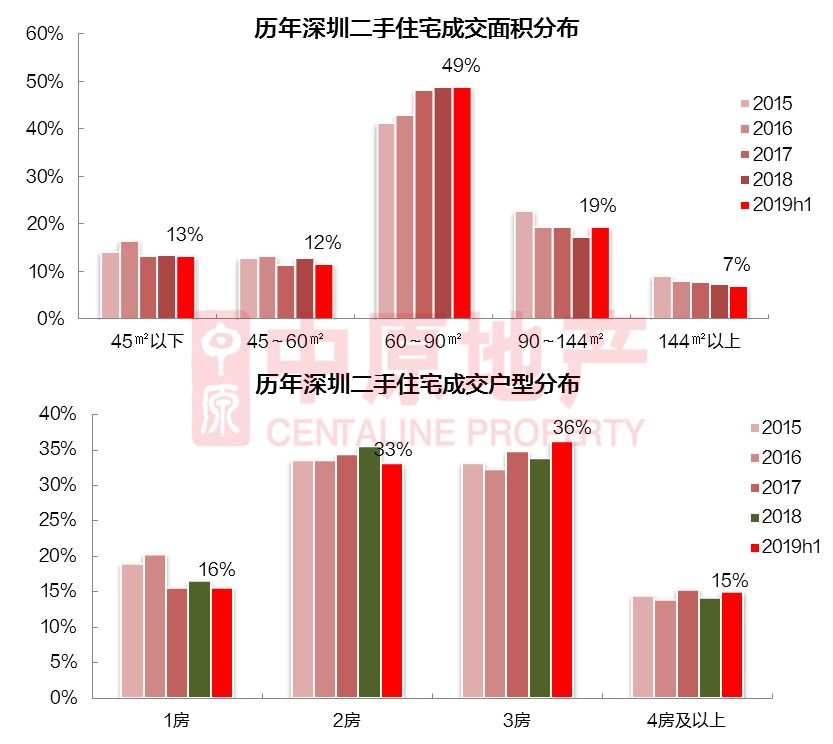

������������ϰ���סլ��Ʒ60-90ƽ�ĸ���ɽ�ռ��49%����ȥ���ƽ��С���͵�λռ�������»���90-144ƽ��λռ������2%��һ���棬ȥ�긣���ɽ�Ⱥ��������ܵ��г��������ɽ�ռ��Ҳ�ϸߣ���Щ�������С���͵�λ�ܼ���Եͣ��г��ɽ���ԽϺá��������������ڡ������ȳɽ�ռ�����������еȺʹ��;Ӷࡣ

������������1����2����С���͵ijɽ�ռ�Ƚ�ȥ���»�������2������û������ǰ��������ƣ������»����ԣ�3������ռ��������2.4%��36%������2�����ͳ�Ϊ���ܻ�ӭ�Ļ��͡�

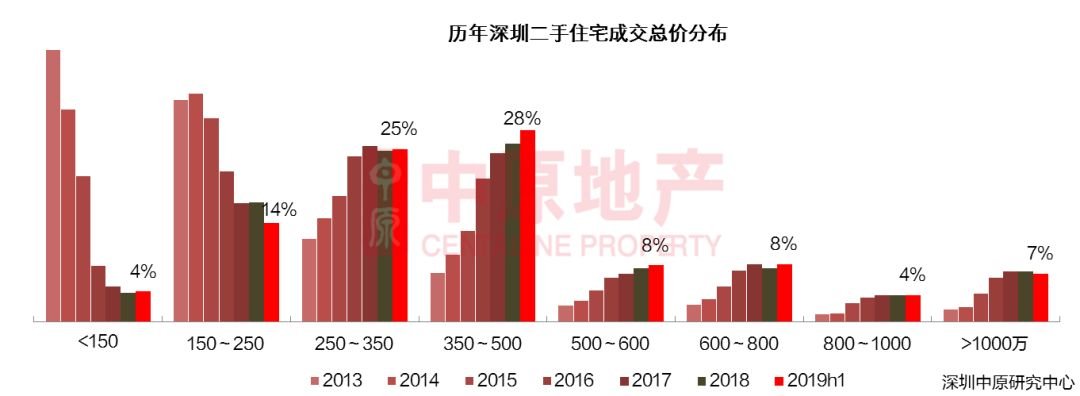

��ȥ��731���������ڶ��ַ���ֹ�����ȣ������ϰ�����Ȼ�г��������ԣ��ɽ��Ŵ��Ǽ۸��������ޡ��۸��ȶ��£����ܼ۶γɽ�ռ�ȱ䶯Ҳ�����ԡ�

150�����¼۶�ֹס������������»�������С���ķ�����150-250������ֽϴ���ȵ��»�����250-350��350-500��500-600��600-800���ĸ��۶�ռ�ȶ��в�ͬ�̶ȵ�������800�����������۶ε��»�����ӳ�ϰ����լ�г��ɽ��������롣

250-500��۶���Ϊ�ɽ�������ռ��Լ53%��ռ�ȼ�������150-250��ռ���»���14%��

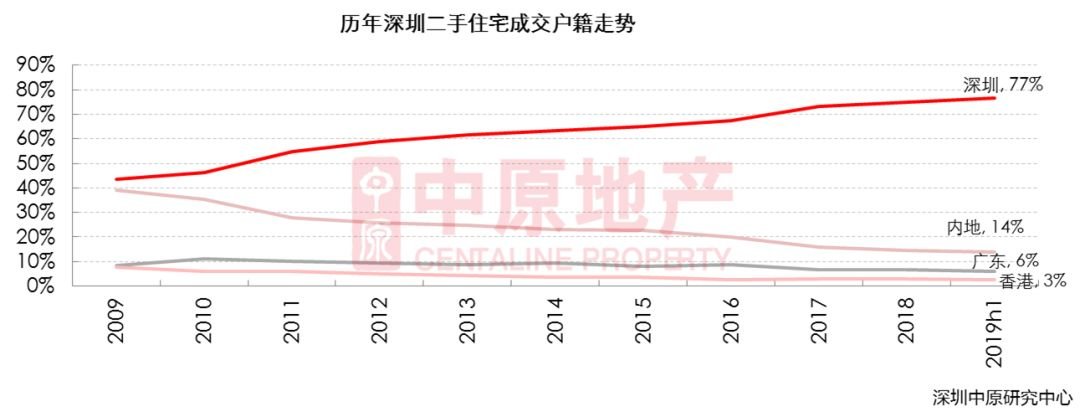

�ϰ��������ռ�Ƚ�һ��������77%����ȥ��������2%���������ռ��Ϊ��ʷ��͡����ڵء���ۺ㶫��������ռ�ȶ��в�ͬ�̶ȵ��»���

2018�������仧�����ſ����仧�������ס�2019�����ʽʵʩ��ְ�˲��������仧����������ʹ���仧��һ����

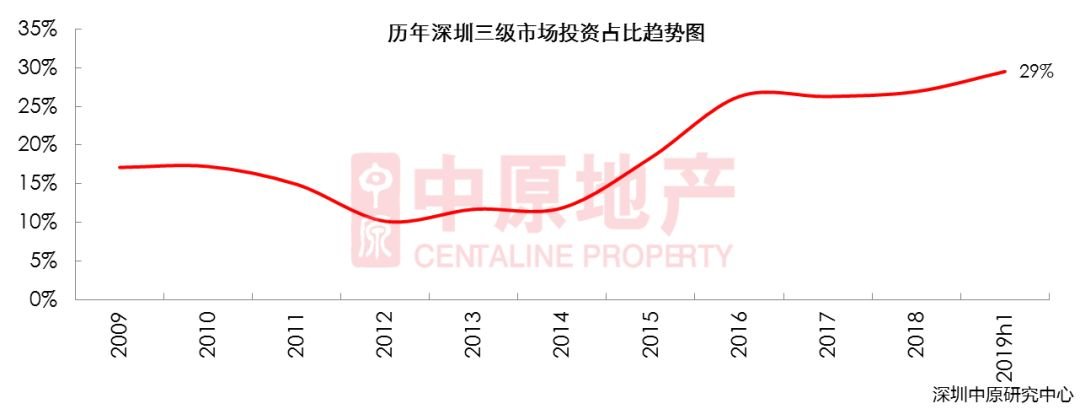

�ϰ������������г�Ͷ��ռ��ԼΪ29%����ȥ��С���������ϰ����г�Ԥ���������ϴ������滮����Ӱ�죬�г��������ԡ�������Ϊ���������ij��У��˿ڳ����������룬������Ȼ��ʢ�����ڼ�ֵ�ԣ�������Ͷ�ʿ����ж���Ϊ������

����4������Ѯ��ʼ��ȫ�������ս������ڼ�ܼ�ǿ���г�Ԥ���»����г��ɽ�Ҳ���½���Ͷ�ʿ����и�Ϊ�����������������£�Ͷ��ռ��Ҳ���»����ơ�

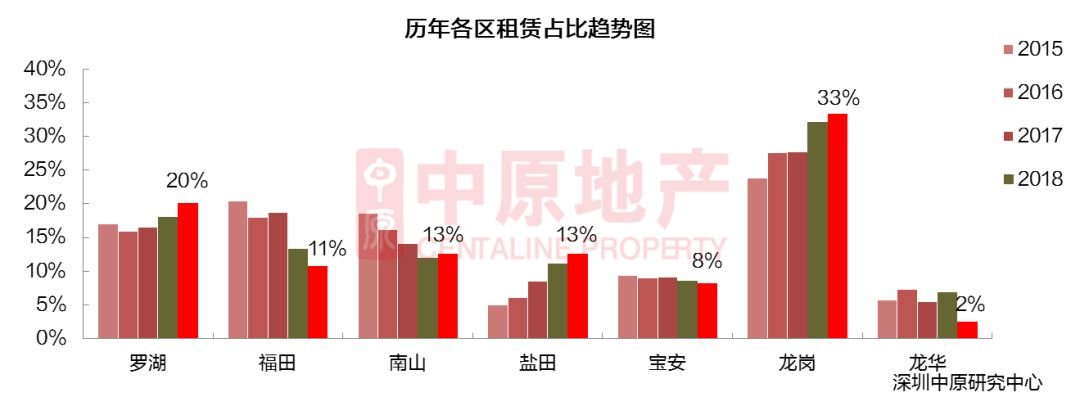

2017����������������ڳ��Ԣ�Ŀ��ٷ�չ��������ǣ��������������ȥ���ļ��ȣ������ȥ���ļ��ȼ�����Ȼ�����»��������ϰ��꣬������»������屣���ȶ�����Ҫԭ�����ڣ����Ԣ��չ���裬�ʱ�Ͷ�����ڳ����ر����������ֶ��ǿ���״̬���ʱ��������طŻ��������������˳������

�����ر��ʿ����������ر���1.61%����ȥ���λ���������������忴��Ȼ���ڵ�λ����2015����ǰ����Զ���ϰ�������ȶ������ַ���С���������������ر����������С���»����ơ�

�ϰ������ƽ�ȣ����ں����������Ȼ��������ѹ����������ռ�����������ڡ������Լ����ɽ�ռ�ȶ������������ƣ���������ά���»����������»�����ɽֹס��������������

��Ȼ�ϰ�����������ȶ��������ˮƽ�ϸߣ�����ɱ�������ѡ�����ڡ�����������Խϵ�������Ȼͨ��ʱ�����ӣ����ɱ����������

�ϰ���ȫ�������ȵ�¥���У�������Ϊ���ȣ����У��������������ij��������ܻ�ӭ�������������������λ����Խ�����ˮƽ����һֱ�������ܵ��⻧�����������������ijǵ���λ��ƫԶ�����������ϵͣ��������һ�ִ�����Ǻ�Ҳ��Ϊ�����˵�ѡ��

������������С�������Ϊ������λ����ڰ�Ԫ���ϣ��Ҽ����ڻʸ�����

�������ڽ�������������ǣ��̺���������������ϸߣ��⻧�����Զ�ĸ�����ɳ���ȵ�Ǩ�ơ�

��������������ϰ�����Ȼ��Ϊ�ȶ�������ҵ�����٣���������ѹ����δ���»�������С�������ѹ������ı����£�������Ⱥ����������Ǩ�Ƶ����Ʋ���ı䣬�ر������ŵ�����·����������죬������������Ҳ��Խ��Խ��

�ܽ�

2019���ϰ�����������Ȼƽ�������Ƕ����г��ɽ��ֻ����أ����Ҳ�ϴ�һ���ȳɽ���ů��һ���棬���������ɵ�Ԥ�ڼӴ���һ���棬���۰Ĵ������滮��Ҫ��̨��������Ϊ���������ij��У����ز����ڼ�ֵ�ԣ�ͬʱ����ȥ���°��꿪ʼ�����ڶ��ַ����������ĵȣ��ɽ��쳣���ԣ�����ѹ��ʱ�䳤�����������ص���֮�£��������Ͷ�ʿ����д�����ӣ��ɽ�Ҳ���ٻ�����

��ȫ��һ���߳��з�������Ѹ�٣����ֳ��м۸��������ԣ�������ʼ�ս����ز��г�����ס������α��ἰ����dz�̨��������أ��Ŵ��ܿؼ�ǿ��Ԥ�ڿ�ʼת�¡�ͬʱ������ó��ս�����������Ʋû�Ϊ��������ϵ�������㣬��Χ��������������ѹ����һ�����ӣ��г�����

չ��

�ϰ��������������ȶ���δ���ִ�����������Ԣ��չ�������ʱ�ֹͣ�����������˳����г��������٣����������ǵ�����ֹͣ������Ҳδ�����µ���ͷ�����ڽ������˿ھ����붼��ȫ��ǰ�У�������Ⱥ����ռ������������������������Ȼ�ϴ����������е�������Ⱥ�����ĵ��������ѹ���������ڵ�����ͨ�������ƣ���������������ȺҲ��Խ��Խ�ࡣ

һ����ҵ����Ի���

����һ����ҵ�ɽ�ռ�ȳ��߳�

һ�ְ칫�ұ�������Ӧ������

�������Ϊ���ְ칫�ɽ�����

һ����ҵ����Ի���2019���ϰ�����ҵ��Ӧ23.0��ƽ����������17.8%��ͬ������56.2%���ϰ���ȫ��һ����ҵ�ɽ�7.3��ƽ����������23.4%��ͬ������109.2%���ϰ����г������ů����ҵͶ������ǿ���ɽ�Ҳ�������Ի�����

����һ����ҵ�ɽ�ռ�ȳ��߳�

������ǩ���ݣ�2019���ϰ���һ����ҵ���ɽ�1123�ף���������40.0%����Ҫ��������Ŀ�������ͽ����̴���С�����Ʒ�ɽ��϶ࡣ

һ����ҵ�ɽ���Ҫ�����ڹ��⣬�����ɽ�ռ�ȳ��߳ɡ���ɽռ�Ƚ�15%����Ҫ������Ƴǡ����ܳǡ����ȳǴ������̳ɽ���

�������ɽ���Ϊ��Ծ

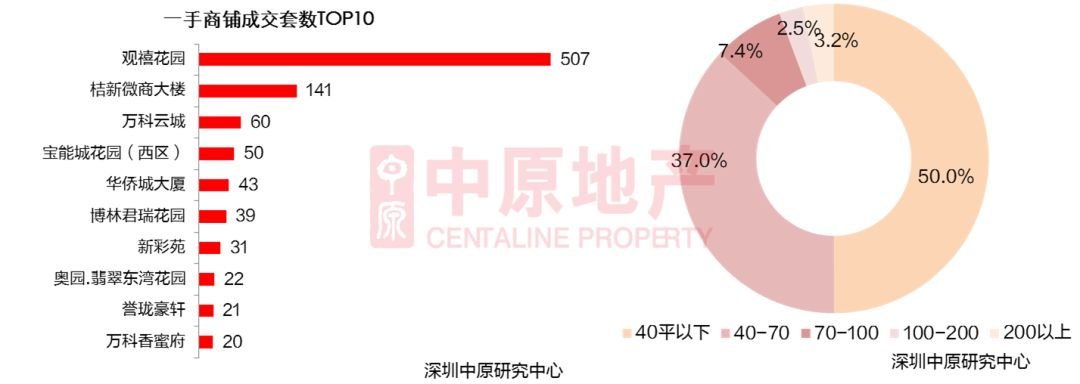

һ�����̳ɽ����������������̴�¥Ϊ����������Ŀ��Ϊ��ס��Ʒ��2019���ϰ���������ɽ�507�ף�λ��һ����ҵ�ɽ�����TOP10���ס�

���ݳɽ�����η�����40ƽ���²�Ʒռ�ȴ�50%����ҪΪ��������Ʒ�������40-70ƽ����ε���ҵռ��37.0%����ҵͶ������ǿ���ϰ����г����£����������̴�¥������ס��ƷͶ���ȶȸߣ�����С������̳ɽ���Ϊ��Ծ��

������ҵ�ɽ�Ϊ���������µ�

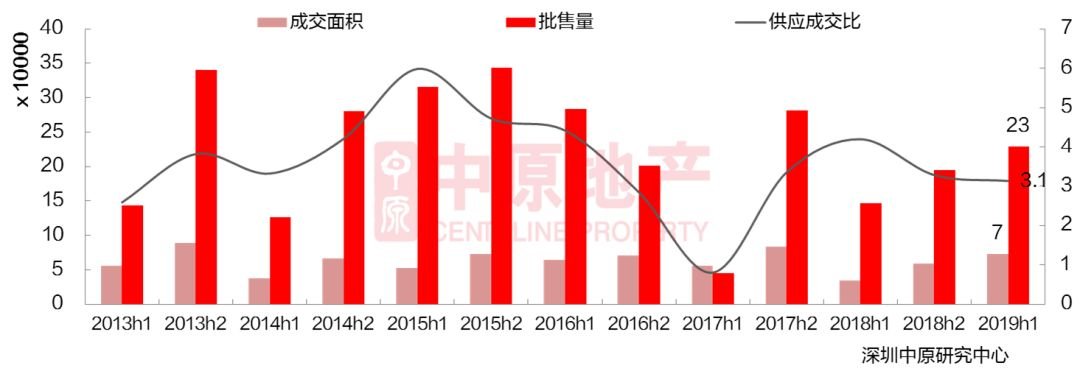

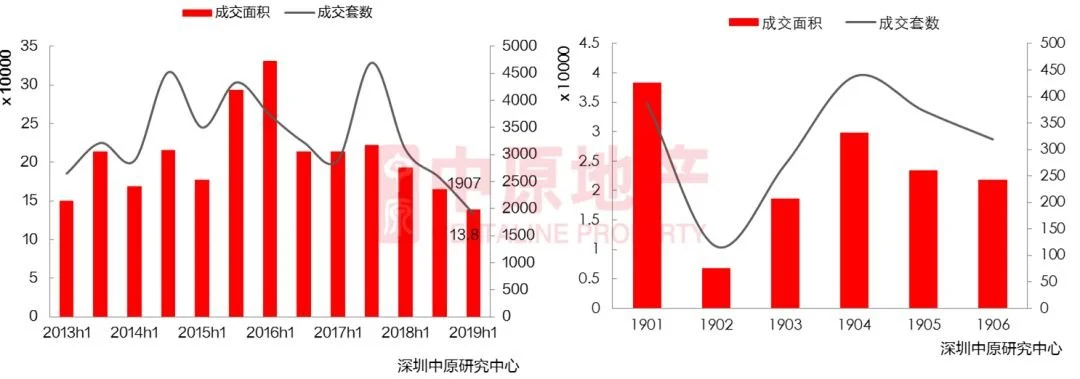

2019���ϰ��������ҵ��������Ԣ�����ɽ�1907�ף������½�25.9%��ͬ���½�38.2%��������ҵ�ɽ����13.8��ƽ�������»�16.1%��ͬ���»�28.1%���ɽ������������Ϊ2011������������ȵ����ֵ����ҵ�����72.6ƽ/�ף���ȥ���ϰ���Ϊ62.4ƽ/�ף���������������

�ϰ��������ҵ�ɽ������ϴ�ȥ���������ӳ��⣬��ҵ�ɽ����������г�����4�¿�ʼ�г�Ԥ���»���Ͷ�ʹ����������£��ɽ������»���

������ҵͶ��ռ�ȳ��˳�

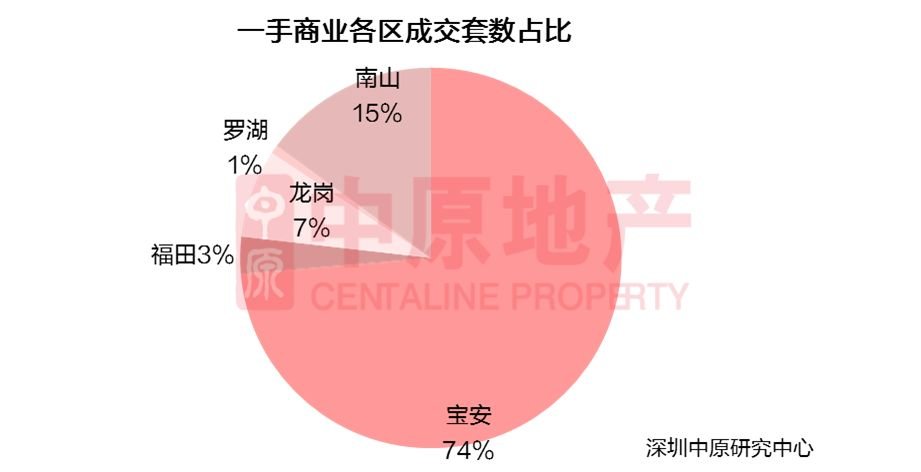

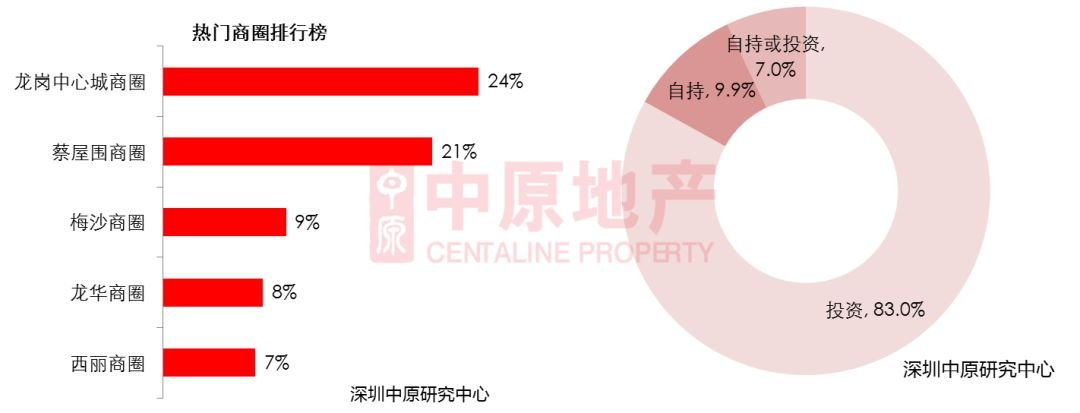

������ҵ�ɽ��У��������ij���Ȧ�ɽ����ȣ��ɽ�����ռ��24%������Dz���Χ��Ȧ��÷ɳ��Ȧ��ռ�ȷֱ�Ϊ21%��9%һ�����̳ɽ����������������̴�¥Ϊ����������Ŀ��Ϊ��ס��Ʒ��2019���ϰ���������ɽ�507�ף�λ��һ����ҵ�ɽ�����TOP10���ס�

2019���ϰ�����ҵ��Ͷ��ռ��83.0%���Գ�ռ��Ϊ9.9%��

��������Ӧ������

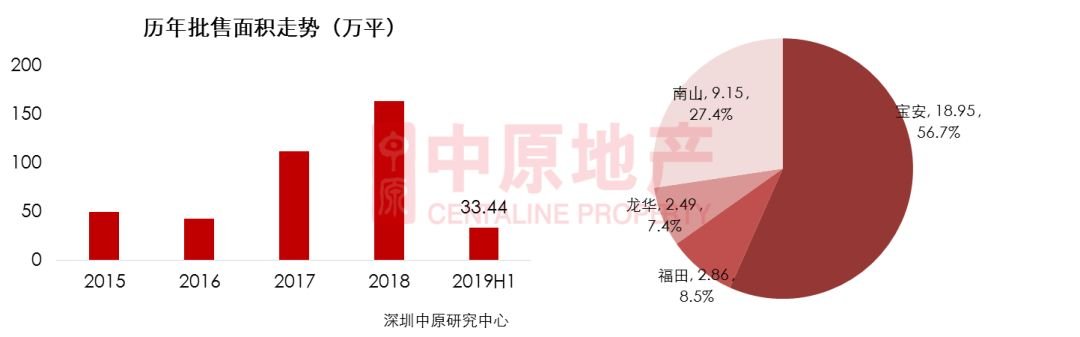

2019���ϰ������ڻ����İ칫��Ŀһ����9�����ϼ�33.44��ƽ���ף�ͬ������27.36%��ռȥ�����������20.48%��

������������������Ӧ����������ϰ�����4����Ŀ��������Ӧ���18.95��ƽ��ռȫ�й�Ӧ��56.7%��

��ɽ�ɽ�ռ�Ƚ����

2019���ϰ���ȫ��һ�ְ칫�ܳɽ����Ϊ31.39��ƽ���ף�ͬ���»�1.68%��ռȥ���ܳɽ���44.16%��

������������2019���ϰ�����ɽ���칫�ɽ����Ϊ15.27�ɽ�ռ�ȴ�48.7%���ɽ�ռ�Ⱦ�ȫ����λ�����ںͱ����ֱ���7.90��ƽ��5.71ƽ�ijɽ���λ�ӵ�һ�ڶ���

�������Ϊ���ְ칫�ɽ�����

2019���ϰ���ȫ�ж��ְ칫¥�ܳɽ����Ϊ6.4��ƽ�ף�ͬ������6.0%��ռȥ��ȫ��ɽ���47.1%���������һ���»���105.9ƽ��

������ֲ����������������Ȼ�ǰ칫¥��������ʢ�����ֱ�ռ��50.8%��26.6������������һ�ֳɽ������٣����ǰ칫���ȵ��������Զ��ֳɽ���Ի�Ծ��

�ܽ�

�ϰ�����ҵ�г���Ӧ���ӣ�סլ�빫Ԣ��Ʒ��������������Ͷ�ʿ���������ҵ���칫�Ȳ����۲�Ʒ��һ����ҵ�ɽ�Ҳ����������칫��Ӧ�������ԣ����ɽ��仯�������İ칫�ϼ�33.44��ƽ���ף�ͬ������27.36%�����б�����Ӧ�����Ӧ���ռȫ�й�Ӧ��56.7%��2019���ϰ���ȫ��һ�ְ칫�ܳɽ����Ϊ31.39��ƽ���ף�ͬ���»�1.68%����ɽ����һ�ְ칫�ɽ��������������Ϊ���ְ칫�ɽ�������

չ��

�̰��Ʒ���ڲ����۾����������ԣ����۰Ĵ������滮ϸ��Ԥ�ƽ���ʾ������Ҳ���������֣��������ںϼ��١������ھ��õIJ���������ҵͶ�ʳɱ���Ըߣ�д��¥������ԣ��г���Χ�ߵ͡��ϰ���칫��Ӧͬ��С�����ӣ����ȴ���»�����ռȥ�����������18.7%���°��깩Ӧ���ӳɽ����������������г��������ȵı����£��°���Ͷ���Ե��̰��Ʒ����С���»��ռ䡣

����������

Alan����

�ϰ����г��������Է�Ϊ�����Ρ�1-2�´���ǰ�����ڽ��괺�ڱ�������һ�㣬�������������������߹�����̬Ũ���г�Ҳ���������ڵı���״̬���������ǽ����괺������Ӱ������һ�ꡣ

3-4�£�����˵�ǽ������ģ��ɽ��ľ���ֵ������˵�ر�ĸߣ����������һ���£������ȥ���°���������ֳɽ���˵���������ȴ�����ѹ�ֵĹ������õ��ͷš����۰Ĵ������滮��Ҫ��2�½ں��̨���ڴ�����ȷ���˴��������跽��ȷ�������ں��ij��е�λ����Ȼϸ��δ��������Ԥʾ�Ŵ�����������٣����������á�������ں�Ҳ�ڼ��٣�����ǰ�����㷺���ã�����Ͷ�ʼ�ֵ�ԡ������ڼ�δ�ἰ���ز����������г���˵��û����Ϣ���Ǻ���Ϣ������ȫ����Χ�ڶ�Dz�ͬ�̶ȵķſ����أ��г�������Ԥ�����ɡ������������Ȼҵ��ѹ���������ʽ���תѹ���ں����̽�����Ȼ�Ͽ죬���Ż����ȴ�Ҳ�������г���Χ�������������ص��ӣ��г����£�������������Ը������ǿ���г��ɽ����������

5-6�£���Ͷ���г�����Ϊ������������Ҷ��������ձ鲻̫���á�¥�п�����Խ������ģ�5��6�¿���˵����ͭ�������ɽ������䣬�г��ع����ԡ�һ���棬3��4��ȫ��һ���߳���¥���������죬����Ƶ����Ͷ��������ǣ����ȵؼۡ��ȷ��ۡ���Ԥ�ڵĵ���Ŀ����Υ���������ȿ�ʼ����dz�̨���ߵ��ؼ��룬���Ƶؼۡ����ۣ����ȶ����ز��г������ߵ������ϵ�Ԥ�ڼ���г���Χת�䡣ͬʱ��Χ���û���������ó�����˼Ӿ磬��Ϊ�¼���������ϵ�������㣬̸��ֹͣ����һ�ּ�����˰���������и�ҵ���ܵ�Ӱ�졣��������Ӱ�죬��֮3��4����������ͷţ��г��ɽ��»����ϰ�������������������ơ�

���£�����5��סլ�ؿ鼯��������ȫ����ʮ��ҷ�չ�̲��룬���������ٶ��֣��ĵ�����ߡ����ؼ۸��Ƿ���꣬Ӱ���˷�չ�̶��ۣ�������Ӱ�����巿�ۡ���չ���ձ鿴�ã�˵�����ڷ������������г�����ǿ�ļ��������г���˵��Ӱ��û����������ô��

չ���°�������¥�У���Ȼ��һ���������ŵ��г�������ó��ս���ͣͣ�����˲��ϣ��������������ã�Ҳ���в������ء�������Ϣ����£��г��ϲ�ȥ��Ҳ������ȥ������ƽ�����ơ�

�� ܰ �� ʾ��������ԭ�о�-2019���ϰ��귿�ز��г��ܽᱨ��

���Ժ�̨���Թؼ��ʡ�2019���걨�����̻�ȡ

���ͼƬһ���˽��������

������ʵ�ɽ����� ¥�б�����Ƚ��

������ʵ�ɽ����� ¥�б�����Ƚ�� ��������վת�����½�Ϊ����������Ϣ֮Ŀ�ģ����ڱ���վ���ֵ���Ϣ���������ο�������վ������ȷ�����ṩ��Ϣ��ȷ�Լ��ɿ��ԣ�������֤��Ϣ����ȷ�Ժ������ԣ��Ҳ�������Ϣ�IJ���ȷ����©���µ��κ���ʧ���е����Ρ�